중국 건설은행의 2017년 상반기 보고서 분석

중국 건설은행의 종목 코드

홍콩 0939

상해 601939

[건설은행 핵심 재무 지표]

자산, 부채 모두 올랐지만 부채비율은 92%수준으로 괜찮음

매출, 이익 모두 증가세

특히 매출 대비 이익이 증가한 것으로 보아 이익 증가율이 좋음

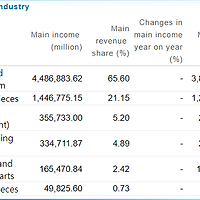

매출 증가 원인 (대출 상품군)을 보니

인프라 투자 관련 대출이 증가하였고

중소, 중견 기업 대출도 증가하였음

경기가 좋아 인프라 투자도 좋고

중소,중견기업들도 투자를 하여 사업을 확장하려는 것으로 보여

긍정적인 신호로 보임

그러나 개인 대출이나 주택 담보 대출이 증가하고 있어

(이전부터 애기되고 있지만)

중국의 가계 대출이나 부동산 거품에 대한 위험 시그널로 해석될 수 있음

비용 구조를 분석해 보니

부지, 장비 사용비, 세금은 줄고 인건비가 다소 늘음

전반적으로 비용이 많이 줄었음

=> 이익 상승의 원인

★☆블로그 글이 유용하다면 블로그를 구독해 주세요  ★☆

★☆

'주식, 기업, 투자 분석 > 중국' 카테고리의 다른 글

| [기업분석] 중국 공상은행 2017년 2분기 보고서 industrial and commercial bank of china (0) | 2017.09.05 |

|---|---|

| [기업분석] 중국 농업은행 2017년 2분기 보고서 agricultural bank of china (0) | 2017.09.05 |

| [기업분석]화역자동차 2017년 상반기 매출 분석 (0) | 2017.08.28 |

| [기업분석] 복요유리 2017년 2분기 보고서 (0) | 2017.08.24 |

| [평안보험] 중국의 유망 보험 회사 601318, 2318 (0) | 2017.08.23 |